News & Events

Hướng dẫn hạch toán thuế thu nhập cá nhân với doanh nghiệp

Trước khi chi trả cho người lao động, kế toán phải khấu trừ thuế thu nhập cá nhân. Vậy hạch toán thuế thu nhập cá nhân như thế nào? Hãy cùng tìm hiểu rõ về cách hạch toán thuế thu nhập cá nhân đối với doanh nghiệp nhé!

- Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân (TNCN) trong tiếng Anh có tên “Personal income tax” là khoản tiền mà người có thu nhập phải trích nộp trong một phần tiền lương, hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã được trừ các thu nhập miễn thuế và các khoản được giảm trừ gia cảnh.

Thuế TNCN là khoản tiền người thu nhập cao cần trích nộp từ tiền lương

Công thức xác định thuế TNCN:

|

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất thuế TNCN |

- Thu nhập từ tiền lương, tiền công của cá nhân cư trú được áp dụng theo biểu thuế lũy tiến từng phần.

- Thu nhập từ tiền lương, tiền công của cá nhân không cư trú được áp dụng theo biểu thuế toàn phần.

- Các khoản thu nhập ngoài tiền lương, tiền công được áp dụng theo biểu thuế toàn phần.

Thuế TNCN không đánh vào những cá nhân có thu nhập thấp. Do đó, khoản thu này sẽ công bằng với mọi đối tượng trong, góp phần làm giảm khoảng cách chênh lệch giữa các tầng lớp trong xã hội.

Khoản thuế TNCN này đánh vào người lao động có thu nhập cao. Nhưng thông thường doanh nghiệp sẽ khấu trừ số thuế phải nộp sau đó mới chi trả lương cho người lao động. Nguyên tắc kê khai, nộp thuế và quyết toán thuế thu nhập cá nhân như sau:

– Doanh nghiệp chi trả thu nhập hoặc doanh nghiệp được uỷ quyền thực hiện việc kê khai, nộp thuế TNCN theo nguyên tắc khấu trừ tại nguồn, khấu trừ tiền thuế và nộp cho ngân sách nhà nước.

– Doanh nghiệp chi trả thu nhập có trách nhiệm tính số tiền thù lao được hưởng, tính thuế TNCN và thực hiện khấu trừ tiền thuế thu nhập cá nhân, và nộp thuế vào Ngân sách Nhà nước.

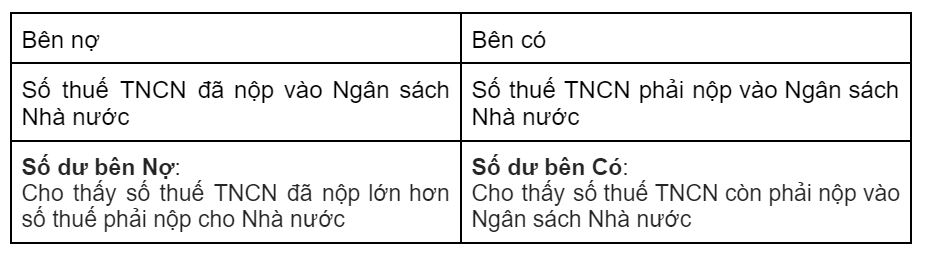

- Tài khoản sử dụng hạch toán thuế thu nhập cá nhân

Căn cứ theo khoản 2 điều 52, thông tư 200/2014/TT-BTC quy định: “Tài khoản 3335 – Thuế thu nhập cá nhân: Phản ánh số thuế thu nhập cá nhân phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.”

Kết cấu tài khoản 3335 như sau:

- Hạch toán thuế thu nhập cá nhân và các nghiệp vụ cơ bản

Như vậy chúng ta đã hiểu rõ về thuế thu nhập cá nhân và tài khoản chính sẽ sử dụng để hạch toán. Theo khoản 3, điều 52, thông tư 200/2014/TT-BTC, dưới đây là các nghiệp vụ cơ bản liên quan đến hạch toán thuế thu nhập cá nhân:

3.1. Khi thực hiện tính và khấu trừ số thuế TNCN trừ vào lương cho người lao động (khi lương bao gồm thuế)

Hàng tháng, khi xác định số thuế thu nhập cá nhân phải nộp tính trên thu nhập chịu thuế của công nhân viên và người lao động khác, kế toán ghi:

- Nợ TK 334 – Phải trả người lao động

- Có TK 3335 – Thuế thu nhập cá nhân: (số thuế thu nhập cá nhân phải khấu trừ)

3.2. Khi doanh nghiệp nộp thay thuế TNCN cho người lao động

Trong các trường hợp doanh nghiệp trả lương chưa bao gồm thuế (lương net) cho người lao động, số thuế TNCN này sẽ được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp.

Trường hợp này xảy ra khi hợp đồng lao động ghi rõ: doanh nghiệp nộp thay thuế TNCN cho người lao động.

Kế toán định khoản nghiệp vụ như sau:

- Nợ TK 641, 642, 154, …

- Có TK 3335 – Thuế thu nhập cá nhân: (số thuế thu nhập cá nhân phải nộp thay)

3.3. Hạch toán thuế TNCN khi trả thu nhập cho các cá nhân bên ngoài

Khi trả thu nhập cho các cá nhân bên ngoài, doanh nghiệp phải xác định số thuế thu nhập cá nhân phải nộp tính trên thu nhập không thường xuyên chịu thuế theo từng lần phát sinh thu nhập, ghi:

– Khi tính tiền thù lao, thuê dịch vụ… chi trả cho người lao động ngoài doanh nghiệp, kế toán ghi:

- Nợ TK 623, 627, 641, 642, 635 (Tổng số phải thanh toán)

- Có TK 3388

Theo đó cá nhân ngoài doanh nghiệp sẽ chủ động nộp thuế TNCN cho ngân sách nhà nước.

– Trường hợp chi trả tiền thù lao, dịch vụ, … ngay cho các cá nhân bên ngoài và nộp thay thuế TNCN, kế toán ghi:

- Nợ TK 623, 627, 641, 642, 635, 3388 (Tổng số phải thanh toán)

- Có TK 3335 – Số thuế thu nhập cá nhân phải khấu trừ

- Có TK 111, 112 – Số tiền thực trả.

Thuế suất của những khoản thu nhập cá nhân này được áp dụng phù hợp với từng loại thu nhập cá nhân, ví dụ:

Thuế suất của hợp đồng ngắn hạn là 10%, trừ trường hợp có quy định khác

Thuế suất của chi trả lãi vay là: 5%

Thuế suất của hợp đồng thuê khoán là: 10%…

3.4. Nộp tiền thuế TNCN về ngân sách nhà nước

Sau khi trích các khoản thuế TNCN trên của người lao động, doanh nghiệp sẽ nộp hộ thuế TNCN vào ngân sách nhà nước. Kế toán ghi:

Nợ TK 3335 – Thuế TNCN

Có các TK 111, 112: Số tiền đã nộp

3.5. Các trường hợp hạch toán thuế TNCN sau quyết toán

Căn cứ vào kết quả của tờ khai quyết toán thuế TNCN (Mẫu 05/QTT-TNCN) để xác định:

Trường hợp nộp thiếu số thuế TNCN

Doanh nghiệp nộp thêm thuế TNCN sau khi quyết toán thuế, kế toán thực hiện các bút toán sau:

Bút toán 1: Khấu trừ lấy thêm tiền từ các cá nhân nộp thiếu:

- Nợ TK 111, 112, 334, 138, …

- Có TK 3335: Tổng số thuế TNCN còn phải nộp NSNN

Bút toán 2: Nộp nốt số tiền còn thiếu về NSNN:

- Nợ TK 3335 – Thuế TNCN

- Có TK 111, 112,…: Số tiền đã nộp

Trường hợp nộp thừa số thuế TNCN

Đối với số thuế TNCN nộp thừa chúng ta có 2 cách xử lý là: bù trừ vào kỳ sau hoặc làm thủ tục hoàn thuế

Nếu để bù trừ vào kỳ sau, kế toán hạch toán:

- Nợ TK 3335: Tổng số thuế TNCN đã nộp thừa

- Có TK 138: (chi tiết cho từng người thừa)

Nếu làm thủ tục hoàn thuế, kế toán hạch toán:

- Nợ TK 3335: Tổng số thuế TNCN đã nộp thừa

- Có TK 338: (chi tiết cho từng người thừa)

Tùy vào trường hợp cụ thể để hạch toán thuế TNCN chính xác

- Bài tập hạch toán thuế thu nhập cá nhân với doanh nghiệp có lời giải

Để hiểu rõ hơn về cách hạch toán thuế thu nhập cá nhân, hãy cùng tìm hiểu một số ví dụ cụ thể sau: (đơn vị tính 1000 đồng)

Ví dụ 1: Anh Nguyễn Văn Anh ủy quyền cho Công ty ABC quyết toán thay thuế TNCN năm N đã nộp thừa 500 nhưng công ty không làm thủ tục hoàn thuế mà để bù trừ kỳ sau. Quý 1/N+1, anh Anh phát sinh số thuế TNCN phải nộp là 500. Vậy doanh nghiệp sẽ hạch toán ra sao?

Định khoản nghiệp vụ:

Nghiệp vụ bù trừ thuế cho kỳ sau:

- Nợ TK 3335: 300

- Có TK 138: 300

Quý 1/N+1 anh Anh phát sinh số thuế TNCN phải nộp là 500 thì hạch toán:

- Nợ TK 334: 200

- Nợ TK 138 – Nguyễn Văn Anh: 300

- Có TK 3335: 500

Ví dụ 2: Công ty ABC làm tờ khai quyết toán thuế TNCN năm N thấy rằng tổng số thuế TNCN đã nộp thừa là 1000. Quý 1 năm N+1 ra số tiền phải nộp là 2000. Công ty tự động bù trừ tiền thuế TNCN nộp thừa với số thuế phải nộp. Doanh nghiệp sẽ thực hiện hạch toán như thế nào?

Định khoản nghiệp vụ:

Sau khi bù trừ số thuế TNCN nộp thừa với số thuế TNCN còn phải nộp, kế toán hạch toán như sau:

Hạch toán bù trừ vào kỳ sau:

- Nợ TK 3335: 1000

- Có TK 138: 1000

Khi nộp thuế vào ngân sách nhà nước

- Nợ TK 3335: 1000

- Có TK 111, 112: 1000

Để đảm bảo tính chính xác, nhanh chóng trong việc hạch toán thuế TNCN thì việc sử dụng phần mềm kế toán được coi là lựa chọn tối ưu cho các doanh nghiệp hiện nay.

Nguồn: Internet

- THÔNG BÁO LỊCH NGHỈ TẾT NGUYÊN ĐÁN ẤT TỴ 2025

- Hướng dẫn quyết toán thuế thu nhập doanh nghiệp mới nhất năm 2025

- Hướng dẫn đăng ký mã số thuế thương mại điện tử để kê khai thuế, nộp thuế online

- Tổng hợp 7 điểm mới của Luật Thuế giá trị gia tăng 2024 có hiệu lực từ 01/07/2025

- Quy định, Đối tượng và cách tính về thuế GTGT bảo hiểm

- Các Trường Hợp Được Khoanh Tiền Thuế Nợ? (mới nhất)

- 7 điểm mới trong chính sách BHXH 2025 cần biết

- 8 Công việc Kế toán và HR phải làm trước khi kết thúc năm 2024

- Một Doanh Nghiệp Được Cấp Tối Đa Bao Nhiêu Mã Số Doanh Nghiệp

- Hướng dẫn hạch toán hàng về trước hóa đơn về sau chi tiết