Tin tức & sự kiện

Gợi ý xử lý các trường hợp vướng mắc về thuế suất 8% hay 10% trong giai đoạn chuyển tiếp

Kể từ ngày 01/02/2022, Nghị định 15/2022/NĐ-CP quy định về chính sách miễn, giảm thuế theo Nghị quyết 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ chương trình phục hồi và phát triển kinh tế – xã hội có hiệu lực thi hành.

Theo đó, thuế giá trị gia tăng (GTGT) đối với một số nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10% sẽ được giảm còn 8%.

Bước sang năm 2023, nhóm hàng hóa dịch vụ này có thể quay về áp dụng mức thuế suất cũ là 10%. Trong giai đoạn chuyển tiếp, nhiều doanh nghiệp phát sinh các trường hợp đặc biệt và hiện đang gặp vướng mắc trong việc áp dụng thuế suất thuế GTGT 8% hay thuế suất thuế GTGT 10%. Tính đến thời điểm hiện tại, các Cơ quan thuế địa phương gần như chưa ban hành Công văn hướng dẫn cụ thể cho các trường hợp này.

Trong bài viết dưới đây, sẽ đưa ra các phân tích, đánh giá dựa trên nguyên tắc về cơ hội được áp dụng 8% thuế GTGT trong năm 2023 với một số trường hợp vướng mắc thường gặp.

- Cơ sở pháp lý

Theo quy định tại Điều 9, Nghị định 123/2020/NĐ-CP, thời điểm xuất hóa đơn với hàng hóa, dịch vụ được xác định như sau:

- “Điều 9. Thời điểm lập hóa đơn

Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).”

Khoản 1, Điều 3, Nghị định số 15/2022/NĐ-CP hiện đang quy định về hiệu lực áp dụng như sau:

- “Điều 3. Hiệu lực thi hành và tổ chức thực hiện

Nghị định này có hiệu lực từ ngày 01 tháng 02 năm 2022.

Điều 1 Nghị định này được áp dụng kể từ ngày 01 tháng 02 năm 2022 đến hết ngày 31 tháng 12 năm 2022.”

- Các tình huống phát sinh và gợi ý hướng giải quyết

Theo các quy định trên, có thể hiểu rằng:

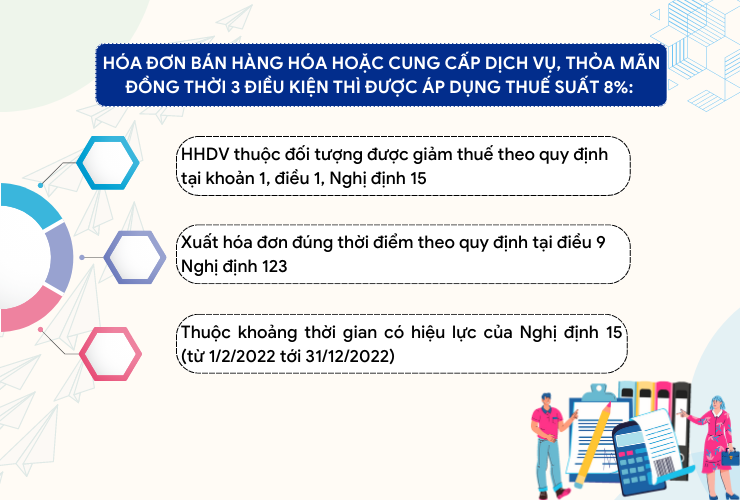

Điều kiện áp dụng thuế suất 8%

Nếu hóa đơn bán hàng hóa hoặc cung cấp dịch vụ (thuộc các nhóm hàng hóa dịch vụ được giảm thuế theo quy định tại khoản 1 điều 1 Nghị định số 15/2022/NĐ-CP) xuất đúng thời điểm theo quy định tại Điều 9, Nghị định 123/2020/NĐ-CP và thuộc khoảng thời gian hiệu lực của Nghị định số 15/2022/NĐ-CP (từ 1/2/2022-31/12/2022) thì được áp dụng thuế suất 8%.

Tuy nhiên, trong thực tế phát sinh nhiều tình huống hết sức phức tạp. Căn cứ theo 02 quy định trích dẫn nêu trên và các văn bản hướng dẫn có liên quan, bài viết đưa ra gợi ý xử lý đối với một số trường hợp vướng mắc phổ biến thường gặp như dưới đây:

|

STT |

Trường hợp |

Thuế suất thuế GTGT (gợi ý) |

Phân tích chi tiết |

|

1 |

Công ty thương mại nhập hàng trong năm 2022 với hóa đơn mua vào là 8%, Công ty bán ra và giao hàng vào năm 2023, vậy Công ty xuất hóa đơn GTGT cho khách hàng là 8% hay 10% ? |

10% |

Việc xác định thuế suất được xác định riêng biệt tại hai khâu mua hàng và bán hàng. Theo đó, việc mua hàng được thực hiện trong giai đoạn Nghị định 15 còn hiệu lực nên được áp dụng thuế suất 8%. Tuy nhiên, tại khâu bán hàng, thời điểm xuất hóa đơn và ghi nhận doanh thu GTGT là thời điểm giao hàng trong năm 2023 – Nghị định 15 đã hết hiệu lực. Do vậy, không có cơ sở áp dụng giảm thuế suất thuế GTGT. |

|

2 |

Hàng hóa giao từng phần cho khách hàng. Ví dụ khách hàng đặt 200 sản phẩm, 40 sản phẩm đã được giao trong năm 2022 với thuế suất GTGT 8%, còn 160 sản phẩm giao trong năm 2023 thì xuất hóa đơn với thuế suất 8% hay 10% ? |

10% |

Tương tự trường hợp 1 nêu trên, thời điểm xuất hóa đơn và ghi nhận doanh thu GTGT với 160 sản phẩm là thời điểm giao hàng trong năm 2023 – Nghị định 15 đã hết hiệu lực, do vậy, không có cơ sở áp dụng giảm thuế GTGT. Công ty lưu ý với trường hợp cùng hợp đồng bán hàng, giao hàng nhiều lần, thời điểm xuất hóa đơn ghi nhận doanh thu được xác định trên từng lần bàn giao hàng thực tế. |

|

3 |

Trường hợp năm 2022 hợp đồng đã ký và đề cập mức thuế suất thuế GTGT là 8%. Vậy năm 2023 mới hoàn thành nghĩa vụ giao hàng và xuất hóa đơn thì thuế suất áp dụng là bao nhiêu ? |

10% |

Trong trường hợp này, thời điểm giao hàng, thời điểm xuất hóa đơn đều tại năm 2023 thì áp dụng thuế suất thuế GTGT với mức theo quy định tại năm 2023 là 10%. Công ty có thể cân nhắc làm phụ lục hoặc thông báo tới Cơ quan thuế về việc thay đổi mức thuế suất, từ đó làm căn cứ xuất hóa đơn phù hợp. |

|

4 |

Trường hợp hàng hóa chưa giao, nhưng Công ty đã xuất hóa đơn năm 2022 với thuế suất GTGT 8% để thu tiền. Sang năm 2023 Công ty mới giao hàng, vậy việc áp dụng 8% trong năm 2022 có phù hợp không ? |

10% |

Theo quy định, hóa đơn đối với giao dịch bán hàng được xuất tại thời điểm chuyển giao quyền sở hữu, sử dụng cho người mua, không phải thời điểm thu tiền. Đồng thời, thuế suất thuế GTGT là 10% căn cứ theo thời điểm giao hàng thực tế. Trường hợp này, Công ty có rủi ro kê khai thiếu thuế GTGT đầu ra và xuất hóa đơn sai thời điểm. |

|

5 |

Trường hợp với dịch vụ, Công ty thu tiền trước năm 2022, đã xuất hóa đơn 8% với 100% giá trị dịch vụ. Dịch vụ hoàn thành trong 2023. Vậy xuất hóa đơn 8% có phù hợp? |

8% |

Thời điểm xuất hóa đơn đối với cung cấp dịch vụ là thời điểm đến trước thuộc 1 trong 2 trường hợp (i) thu tiền trước; và (ii) hoàn thành một phần hoặc toàn bộ dịch vụ. Như vậy, với trường hợp này, ngày xuất hóa đơn theo quy định là ngày nhận tiền thực tế trong năm 2022. Năm 2022, hóa đơn 8% với số tiền thực nhận được là phù hợp. Tham khảo thêm hướng dẫn của BTC tại: Hỏi đáp CSTC (mof.gov.vn) |

|

6 |

Dịch vụ Công ty cung cấp cho khách hàng đã hoàn thành trong năm 2022, nhưng đến năm 2023 Công ty mới xuất hóa đơn thì thuế suất trên hóa đơn là 8% hay 10% ? |

10% |

Ngày xuất hóa đơn theo quy định là ngày hoàn thành dịch vụ trong năm 2022. Theo đó, việc xuất hóa đơn trong năm 2023 là xuất sai thời điểm và việc xuất hóa đơn sai thời điểm là lỗi của doanh nghiệp. Do đó, có rủi ro ngày hóa đơn xuất năm 2023 thì Công ty cần xuất hóa đơn với thuế suất thuế GTGT 10% |

|

7 |

Một số dịch vụ cần đối soát 7 ngày như quy định tại Khoản 4, Điều 9, Nghị định 123/2020/NĐ-CP gồm: nước, dịch vụ truyền hình, công nghệ thông tin, … thì hóa đơn của tháng 12/2022 sẽ xuất vào tháng 1/2023. Vậy thuế suất trên hóa đơn là 8% hay 10% ? |

8% hoặc 10% |

Chưa có văn bản hướng dẫn cụ thể, tuy nhiên hiện đang có một số quan điểm như sau: Quan điểm 1: Căn cứ trên bản chất hoạt động cung cấp dịch vụ phát sinh trong năm 2022, quy định cho phép Công ty xuất hóa đơn đến trước ngày 8/1/2023 do có thời gian đối soát là phù hợp theo quy định. Do vậy, có cơ hội áp dụng thuế GTGT 8%. Quan điểm 2: Ngày xuất hóa đơn thuộc năm 2023, do đó, không áp dụng giảm thuế GTGT (tham khảo hướng dẫn của Cục thuế tỉnh Bình Định). Ngoài ra, bạn đọc có thể tham khảo thêm hướng dẫn tại Công văn số 2688/BTC-TCT hướng dẫn cho một trường hợp đặc thù khác là điện (Điểm h, Khoản 4, Điều 9, Nghị định 123/2020/NĐ-CP), trong đó quan điểm đang là được giảm thuế với các hóa đơn lập từ ngày 01/02/2022 đến hết ngày 31/12/2022 |

|

8 |

Trường hợp hóa đơn xuất năm 2022 với thuế suất thuế GTGT 8%, đến năm 2023 xuất hóa đơn điều chỉnh, vậy mức thuế suất trên hóa đơn điều chỉnh là bao nhiêu ? |

8% |

Chưa có Công văn hướng dẫn cho trường hợp này. Tuy nhiên, trước đây, Công văn số 2688/BTC-TCT ngày 23/3/2022 có hướng dẫn như sau: “Đối với các hóa đơn đã lập trước ngày 01/02/2022 với thuế suất thuế GTGT 10%, sau ngày 01/02/2022 phát sinh các nội dung sai sót cần điều chỉnh về tiền hàng, thuế GTGT hoặc trả lại hàng thì hóa đơn điều chỉnh, hóa đơn trả lại hàng được lập với thuế suất thuế GTGT là 10%” Theo hướng dẫn này, hóa đơn điều chỉnh năm 2023 cho hóa đơn đã xuất năm 2022 với thuế suất 8% có thể cũng là 8%. |

|

9 |

Trường hợp hàng hóa của năm 2022 đã xuất hóa đơn 8% thuế GTGT, chiết khấu thương mại của các lô hàng đã bán trong năm 2022 được tổng hợp vào năm 2023. Vậy năm 2023 xuất hóa đơn chiết khấu thương mại với thuế suất bao nhiêu ? |

8% |

Chưa có Công văn hướng dẫn cụ thể cho trường hợp này. Tuy nhiên, có thể tham khảo hướng dẫn trả lời tại Công văn số 7592/CTTPHCM-TTHT như dưới đây: “Trường hợp Công ty kinh doanh mặt hàng tiêu dùng lập hóa đơn tại thời điểm trước ngày 01/02/2022 thì các mặt hàng tiêu dùng đó và các khoản chiết khấu (nếu là chiết khấu thương mại), hỗ trợ thực hiện áp dụng thuế suất thuế GTGT là 10%; Trường hợp các mặt hàng đó không thuộc Phụ lục I, II, III ban hành kèm theo Nghị định số 15/2022/NĐ-CP, lập hóa đơn trong giai đoạn từ 01/02/2022 đến 31/12/2022 thì các khoản chiết khấu, hỗ trợ cùng thời điểm lập hóa đơn trong giai đoạn này thực hiện áp dụng thuế suất thuế GTGT là 8% theo quy định tại Nghị định số 15/2022/NĐ-CP (trừ trường hợp Công ty cung cấp hàng hóa, dịch vụ thuộc mức thuế suất 10% trước ngày 01/02/2022 nhưng đến tháng 02/2022 mới lập hóa đơn đối với doanh thu phát sinh trước 01/02/2022 thì không thuộc đối tượng được giảm thuế GTGT).” |

Lưu ý: trên đây chỉ là mức thuế suất gợi ý áp dụng, căn cứ vào các quy định về thời điểm xuất hóa đơn theo Điều 9, Nghị định 123/2020/NĐ-CP, các công văn, thông báo, chi tiết hỏi đáp do Bộ Tài Chính phản hồi và quan điểm của người viết.

Bên cạnh đó, cũng cần lưu ý rằng, một số Công ty đã cài đặt trên hệ thống thuế GTGT áp dụng theo từng mặt hàng có thể gặp khó khăn trong quá trình chuyển đổi do số lượng mặt hàng lớn và hệ thống đã cài đặt mức thuế GTGT là 8% với các mặt hàng đó. Công ty cân nhắc trao đổi thêm với bên giải pháp phần mềm hóa đơn điện tử để có kế hoạch xử lý phù hợp, đảm bảo xuất hóa đơn với thuế suất tuân theo quy định hiện hành. Tổng cục thuế hiện tại đã có thông báo tới các bên cung cấp giải pháp phần mềm hóa đơn điện tử trong việc phối kết hợp việc áp dụng thuế suất thuế GTGT 10% với các nhóm đã được áp dụng 8% thuế GTGT trước đó

Nguồn Internet

- THÔNG BÁO LỊCH NGHỈ TẾT NGUYÊN ĐÁN ẤT TỴ 2025

- Hướng dẫn quyết toán thuế thu nhập doanh nghiệp mới nhất năm 2025

- Hướng dẫn đăng ký mã số thuế thương mại điện tử để kê khai thuế, nộp thuế online

- Tổng hợp 7 điểm mới của Luật Thuế giá trị gia tăng 2024 có hiệu lực từ 01/07/2025

- Quy định, Đối tượng và cách tính về thuế GTGT bảo hiểm

- Các Trường Hợp Được Khoanh Tiền Thuế Nợ? (mới nhất)

- 7 điểm mới trong chính sách BHXH 2025 cần biết

- 8 Công việc Kế toán và HR phải làm trước khi kết thúc năm 2024

- Một Doanh Nghiệp Được Cấp Tối Đa Bao Nhiêu Mã Số Doanh Nghiệp

- Hướng dẫn hạch toán hàng về trước hóa đơn về sau chi tiết