Tin tức & sự kiện

Tổng hợp câu hỏi thường gặp về hóa đơn chứng từ

Tổng hợp câu hỏi thường gặp về hóa đơn chứng từ. Xử lý hóa đơn lập sai như thế nào? điều kiện để doanh nghiệp đặt in hóa đơn ra sao? người mua không cung cấp tên, địa chỉ, mã số thuế,… thì người bán có phải lập hóa đơn hay không?,…

Tất tần tật những câu hỏi về hóa đơn chứng từ sẽ được giải đáp trong bài viết dưới đây, các bạn cùng tham khảo nhé. Dưới đây là tổng hợp các câu hỏi về hóa đơn chứng từ thường gặp trong thực tế các bạn theo dõi nhé

Câu hỏi 1. Trường hợp nào khi lập hoá đơn không bắt buộc phải có chữ ký, họ tên người mua trên hoá đơn?

Trả lời:

“Mua hàng qua điện thoại, qua mạng, Fax thì người mua hàng không nhất thiết phải ký, ghi rõ họ tên trên hoá đơn. Khi lập hoá đơn tại tiêu thức “người mua hàng (ký, ghi rõ họ tên), người bán hàng phải ghi rõ là bán hàng qua điện thoại, qua mạng, qua Fax.”

(Theo Điểm đ, Khoản 2, Điều 16, Thông tư 39/2014/TT-BTC ngày 31/03/2014)

Câu hỏi 2 : Khi bán hàng hoá, dịch vụ từ 200.000 đồng trở lên mà người mua không lấy hoá đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có) thì người bán có phải lập hoá đơn không?

Trả lời:

Người bán vẫn phải lập hoá đơn và ghi rõ “người mua không lấy hoá đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế.

Riêng đối với các đơn vị bán lẻ xăng dầu, nếu người mua không yêu cầu lấy hoá đơn, cuối ngày đơn vị phải lập chung một hoá đơn cho tổng doanh thu người mua không lấy hoá đơn phát sịnh trong ngày.

(Theo Điểm b, Khoản 2, Điều 16, Thông tư 39/2014/TT-BTC ngày 31/03/2014)

Câu hỏi 3: Trường hợp phát hiện ra hóa đơn lập sai khi chưa giao hóa đơn cho người mua hàng thì xử lý như thế nào?

Trả lời: Trường hợp lập hóa đơn chưa giao cho người mua, nếu phát hiện hóa đơn lập sai, người bán gạch chéo các liên và lưu giữ số hóa đơn lập sai.

(Theo Khoản 1 Điều 20 Thông tư 39/2014/TT-BTC ngày 31/03/2014 )

Câu hỏi 4: Khi bán hàng hóa, dịch vụ nếu danh mục hàng hóa, dịch vụ nhiều hơn số dòng của một số hóa đơn, thì người bán hàng phải lập hóa đơn như nào?

Trả lời: Người bán hàng có thể lập thành nhiều hóa đơn hoặc lựa chọn một trong hai hình thức sau:

Người bán hàng ghi liên tiếp nhiều số hóa đơn.

Dòng ghi hàng hóa cuối cùng của số hóa đơn trước ghi cụm từ “tiếp số sau” và dòng ghi hàng hóa đầu số hóa đơn sau ghi cụm từ “tiếp số trước”. Các hóa đơn liệt kê đủ các mặt hàng theo thứ tự liên tục từ hóa đơn này đến hóa đơn khác. Thông tin người bán, thông tin người mua được ghi đầy đủ ở số hóa đơn đầu tiên. Chữ ký và dấu người bán (nếu có), chữ ký người mua, giá thanh toán, phụ thu, phí thu thêm, chiết khấu thương mại, thuế giá trị gia tăng được ghi trong hóa đơn cuối cùng và gạch chéo phần còn trống (nếu có).

Người bán hàng được sử dụng bảng kê để liệt kê các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn.

- Trên hoá đơn phải ghi rõ “kèm theo bảng kê số …, ngày …, tháng…, năm…”. Mục “tên hàng” trên hoá đơn chỉ ghi tên gọi chung của mặt hàng.

- Bảng kê phải ghi rõ “kèm theo hóa đơn số… Ngày… tháng…. năm” và có đầy đủ các chữ ký của người bán hàng, chữ ký của người mua hàng như trên hóa đơn.

- Trường hợp bảng kê có hơn một (01) trang thì các bảng kê phải được đánh số trang liên tục và phải đóng dấu giáp lai. Trên bảng kê cuối cùng phải có đầy đủ chữ ký của người bán hàng, chữ ký của người mua hàng như trên hóa đơn.

- Số bảng kê phát hành phù hợp với số liên hóa đơn. Bảng kê được lưu giữ cùng với hóa đơn để cơ quan thuế kiểm tra, đối chiếu khi cần thiết.

(Theo Điều 19 Thông tư 39/2014/TT-BTC ngày 31/03/2014)

Câu hỏi 5: Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ, với những trường hợp có dùng hàng hoá, dịch vụ để khuyến mại, quảng cáo, hàng mẫu, cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ thì có phải lập hoá đơn không? Nội dung ghi trên hoá đơn GTGT như thế nào?

Trả lời: Theo quy định tại Điểm b, Khoản 1, Điều 16, Thông tư 39/2014/TT-BTC ngày 31/03/2014 và Tiết 2.4, Điểm 2, Phụ lục 4 ban hành kèm theo Thông tư thì các trường hợp trên đều phải lập hoá đơn GTGT.

Đối với hàng hoá dùng để khuyến mại, quảng cáo, hàng mẫu trên hoá đơn ghi tên và số lượng hàng hoá, ghi rõ là hàng khuyến mại, quảng cáo, hàng mẫu không thu tiền; dòng thuế suất, thuế GTGT không ghi, gạch chéo; đối với hàng hoá dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ thì trên hoá đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hoá đơn xuất bán hàng hoá, dịch vụ cho khách hàng.

Câu hỏi 6: Ngoài các thông tin bắt buộc thì có thể tạo thêm các thông tin khác phục vụ cho hoạt động kinh doanh của mình trên hóa đơn không?

Trả lời:

Tổ chức kinh doanh có thể tạo thêm các thông tin khác phục vụ cho hoạt động kinh doanh, kể cả tạo lô-gô, hình ảnh trang trí hoặc quảng cáo. Tuy nhiên, các thông tin tạo thêm phải đảm bảo phù hợp với pháp luật hiện hành, không che khuất, làm mờ các nội dung bắt buộc phải có trên hóa đơn.

Câu hỏi 7: Thế nào là hóa đơn tự in?

Trả lời: Hoá đơn tự in là hoá đơn do các tổ chức kinh doanh tự in ra trên các thiết bị tin học, máy tính tiền hoặc các loại máy khác khi bán hàng hoá, cung ứng dịch vụ

(Theo điểm a khoản 3 Điều 3 Thông tư 39/2014/TT-BTC ngày 31/03/2014)

Câu hỏi 8: Điều kiện để đơn vị sự nghiệp công lập được tạo hóa đơn đặt in?

Trả lời: Các đơn vị sự nghiệp công lập có hoạt động sản xuất, kinh doanh theo quy định của pháp luật đáp ứng đủ điều kiện tự in hóa đơn, nhưng không tự in hóa đơn thì được tạo hóa đơn đặt in.

(Theo quy định tại điểm e khoản 2 Điều 5 Thông tư 39/2014/TT-BTC)

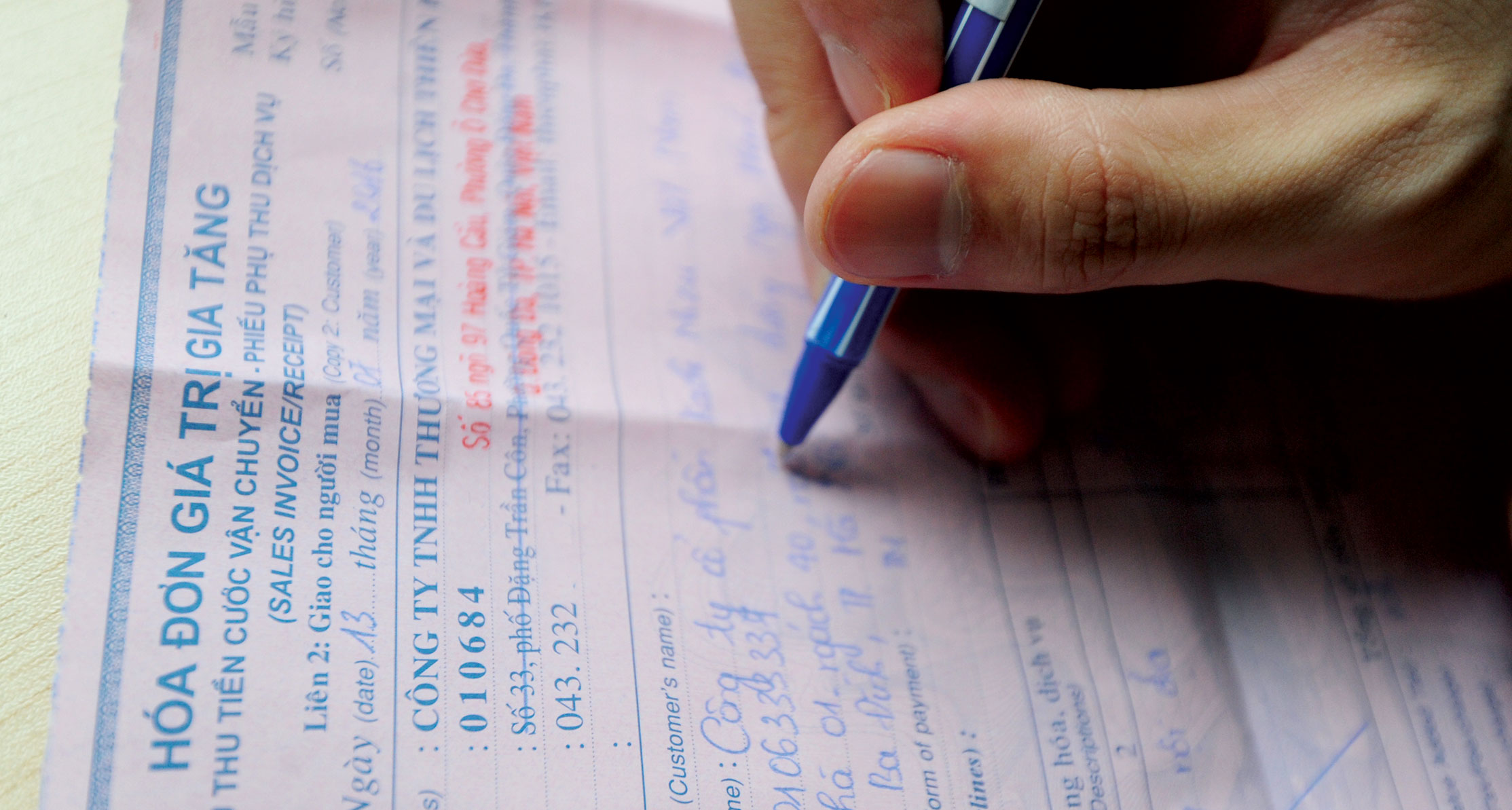

Câu hỏi 9: Hoá đơn in trực tiếp từ máy tính tiền phải thể hiện các nội dung gì và có phải thông báo phát hành không?

Trả lời: Căn cứ vào điều 14 của Thông tư 39/2014/TT-BTC về hoá đơn in trực tiếp từ máy tính tiền thì trên hoá đơn của DN cần thể hiện các nội dung và phải có các chỉ tiêu và đảm bảo các nguyên tắc sau:

- Tên, địa chỉ, mã số thuế của cơ sở kinh doanh (người bán);

- Tên cửa hàng, quầy hàng thuộc cơ sở kinh doanh (trường hợp có nhiều cửa hàng, quầy hàng);

- Tên hàng hóa, dịch vụ, đơn giá, số lượng, giá thanh toán. Trường hợp tổ chức, doanh nghiệp nộp thuế theo phương pháp khấu trừ phải ghi rõ giá bán chưa có thuế GTGT, thuế suất thuế GTGT, tiền thuế GTGT, tổng tiền thanh toán có thuế GTGT;

- Tên nhân viên thu ngân, số thứ tự của phiếu (là số nhảy liên tục), ngày, giờ in hóa đơn.

- Hóa đơn in từ máy tính tiền phải giao cho khách hàng.

- Dữ liệu hóa đơn in từ máy tính tiền phải được chuyển đầy đủ, chính xác vào sổ kế toán để hạch toán doanh thu và khai thuế giá trị gia tăng theo quy định. Trường hợp cơ sở kinh doanh có hành vi vi phạm không kết chuyển đủ dữ liệu bán hàng từ phần mềm tự in hóa đơn vào sổ kế toán để khai thuế (tức thiếu doanh thu để trốn thuế) thì doanh nghiệp sẽ bị xử phạt theo quy định của pháp luật về thuế.

Tổ chức, doanh nghiệp sử dụng máy tính tiền khi bán hàng hóa, cung ứng dịch vụ phải gửi Thông báo phát hành hoá đơn kèm theo hoá đơn mẫu đến cơ quan thuế quản lý, không phải đăng ký trước số lượng phát hành.

Câu hỏi 10: Trường hợp doanh nghiệp không muốn tiếp tục sử dụng số hóa đơn đã phát hành nhưng chưa sử dụng thì có được hủy các hóa đơn đó không?

Trả lời: Doanh nghiệp được thực hiện hủy các số hóa đơn chưa sử dụng và thực hiện Thông báo phát hành hóa đơn mới theo quy định.

(Theo điểm b khoản 1 Điều 4 Thông tư 39/2014/TT-BTC)

Câu hỏi 11: Công ty đặt in hoá đơn nhưng chưa thông báo phát hành mà đã sử dụng thì có được không?

Trả lời:

“Tổ chức, hộ, cá nhân kinh doanh trước khi sử dụng hoá đơn cho việc bán hàng hoá, dịch vụ trừ hoá đơn được mua, cấp tại cơ quan thuế phải lập Thông báo phát hành hoá đơn (mẫu số 3.5, phục lục 3, ban hành kèm theo Thông tư) và gửi kèm theo hoá đơn mẫu đến cơ quan thuế.”

(Theo Khoản 1, Khoản 4, Điều 9, Chương II Thông tư số 153/2010/TT-BTC ngày 28/09/2010)

Như vậy, trường hợp Công tyđặt in hoá đơn nhưng chưa thông báo phát hành mà đã sử dụng là sử dụng hoá đơn chưa có giá trị sử dụng và theo quy định tại Điều 20, Chương III, Thông tưsố 153/2010/TT-BTC ngày 28/09/2010 của Bộ Tài chính thì Công ty bạn đã sử dụng hoá đơn bất hợp pháp. Theo đó Công ty bạn sẽ bị xử phạt về hành vi vi phạm quy định về phát hành hoá đơn theo quy định tại Khoản 2, Điều 32, Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về hoá đơn bán hàng hoá, cung ứng dịch vụ của Chính phủ.

Câu hỏi 12: Sử dụng hóa đơn nào khi vừa bán hàng trong nước, vừa bán hàng vào khu phi thuế quan?

Trả lời: Doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp trực tiếp khi bán hàng hóa, dịch vụ trong nội địa, xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu hàng hóa, cung ứng dịch vụ ra nước ngoài sử dụng hóa đơn bán hàng (mẫu số 3.2 Phụ lục 3 và mẫu số 5.2 Phụ lục 5 ban hành kèm theo Thông tư 39/2014/TT-BTC).

(Theo điểm b khoản 2 Điều 3 Thông tư 39/2014/TT-BTC)

Câu hỏi 13: Trên hoá đơn uỷ nhiệm do bên nhận uỷ nhiệm lập thì tên đơn vị bán là tên đơn vị uỷ nhiệm hay đơn vị được uỷ nhiệm?

Trả lời: Hoá đơn uỷ nhiệm do bên nhận uỷ nhiệm lập vẫn phải ghi tên đơn vị bán là đơn vị uỷ nhiệm và đóng dấu đơn vị ủy nhiệm phía trên bên trái của tờ hóa đơn (trường hợp hóa đơn tự in được in từ thiết bị của bên được ủy nhiệm hoặc hóa đơn điện tử thì không phải đóng dấu của đơn vị ủy nhiệm).

(Theo Khoản 1, Điều 17, Thông tư 39/2014/TT-BTC ngày 31/03/2014)

Câu hỏi 14: Văn bản uỷ nhiệm lập hoá đơn phải gồm những thông tin cơ bản nào?

Trả lời: Nội dung văn bản uỷ nhiệm lập hoá đơn phải ghi đầy đủ các thông tin về hoá đơn uỷ nhiệm (hình thức hoá đơn, loại hoá đơn, ký hiệu hoá đơn và số lượng hoá đơn (từ số …đến số…); mục đích uỷ nhiệm, thời hạn uỷ nhiệm; phương thức giao nhận hoặc phương thức cài đặt hoá đơn uỷ nhiệm (nếu là hoá đơn tự in hoặc hoá đơn điện tử); phương thức thanh toán hoá đơn uỷ nhiệm.

(Theo Khoản 2, Điều 17, Thông tư 39/2014/TT-BTC ngày 31/03/2014)

Câu hỏi 15: Hồ sơ thủ tục mua hoá đơn tại cơ quan thuế như thế nào?

Trả lời:

- Đơn đề nghị mua hoá đơn (mẫu số 3.3 Phụ lục 3 ban hành kèm theo Thông tư 39/2014/TT-BTC)

- Giấy Chứng minh thư nhân dân của người mua hoá đơn (người có tên trong đơn hoặc người được doanh nghiệp, tổ chức kinh doanh, chủ hộ kinh doanh ủy quyền bằng giấy ủy quyền theo quy định của pháp luật) vẫn còn hạn sử dụng theo quy định của pháp luật.

- Văn bản cam kết (nếu là mua lần đầu) (Mẫu số 3.16 Phụ lục 3 ban hành kèm theo Thông tư số 39/2014/TT-BTC) về địa chỉ sản xuất, kinh doanh phù hợp với giấy chứng nhận đăng ký doanh nghiệp hoặc giấy phép đầu tư (giấy phép hành nghề) hoặc quyết định thành lập của cơ quan có thẩm quyền.

Khi đến mua hóa đơn, doanh nghiệp, tổ chức, hộ, cá nhân mua hóa đơn do cơ quan thuế phát hành phải tự chịu trách nhiệm ghi hoặc đóng dấu: tên, địa chỉ, mã số thuế trên liên 2 của mỗi số hóa đơn trước khi mang ra khỏi cơ quan thuế nơi mua hóa đơn.

(Theo tiết a, khoản 2, điều 12, Thông tư 39/2014/TT-BTC ngày 31/03/2014 )

Câu hỏi 16 : Các dấu hiệu doanh nghiệp rủi ro cao về thuế?

Trả lời: Doanh nghiệp thuộc rủi ro cao về thuế là doanh nghiệp có vốn chủ sở hữu dưới 15 tỷ đồng và có một trong các dấu hiệu sau:

- Không có quyền sở hữu, quyền sử dụng hợp pháp các cơ sở vật chất sau: nhà máy; xưởng sản xuất; kho hàng; phương tiện vận tải; cửa hàng và các cơ sở vật chất khác.

- Doanh nghiệp kinh doanh trong lĩnh vực khai thác đất, đá, cát, sỏi.

- Doanh nghiệp có giao dịch qua ngân hàng đáng ngờ theo quy định của pháp luật về phòng, chống rửa tiền.

- Doanh nghiệp có doanh thu từ việc bán hàng hóa, cung cấp dịch vụ cho các doanh nghiệp khác mà chủ các doanh nghiệp này có mối quan hệ cha mẹ, vợ chồng, anh chị em ruột hoặc quan hệ liên kết sở hữu chéo chiếm tỷ trọng trên 50% trên tổng doanh thu kinh doanh trên Tờ khai quyết toán thuế TNDN của năm quyết toán.

- Doanh nghiệp không thực hiện kê khai thuế theo quy định: Không nộp hồ sơ khai thuế hoặc nộp hồ sơ khai thuế sau 90 ngày kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc kể từ ngày bắt đầu hoạt động kinh doanh theo giấy phép đăng ký kinh doanh; nghỉ kinh doanh quá thời hạn đã thông báo tạm nghỉ kinh doanh với cơ quan thuế và cơ quan thuế kiểm tra xác nhận doanh nghiệp có sản xuất kinh doanh nhưng không kê khai thuế; không còn hoạt động kinh doanh tại địa chỉ đã đăng ký kinh doanh và không khai báo với cơ quan thuế hoặc cơ quan thuế kiểm tra không xác định được nơi đăng ký thường trú, tạm trú của người đại diện theo pháp luật, chủ doanh nghiệp.

- Người đại diện theo pháp luật của doanh nghiệp bị khởi tố về tội trốn thuế, tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước.

- Doanh nghiệp đang sử dụng hóa đơn tự in, đặt in có sự thay đổi địa chỉ kinh doanh từ 2 lần trở lên trong vòng 12 tháng mà không khai báo theo quy định hoặc không kê khai, nộp thuế ở nơi đăng ký mới theo quy định.

- Doanh nghiệp có dấu hiệu bất thường khác theo tiêu chí đánh giá rủi ro về thuế của cơ quan thuế.

(Tại khoản 2, điều 11, Thông tư số 39/2014/TT-BTC ngày 31/03/2014)

Câu hỏi 17: Cách xử lý hóa đơn đã đặt in nhưng không sử dụng?

Trả lời: Căn cứ quy định tại tiết b khoản 2, khoản 3 điều 29 Thông tư 39/2014/TT-BTC thì số hoá đơn chưa sử dụng hết sẽ được hủy. Thời hạn hủy hóa đơn chậm nhất là 30 ngày, kể từ ngày thông báo với cơ quan thuế. Hồ sơ hủy hóa đơn gồm:

- Quyết định thành lập Hội đồng hủy hoá đơn (Hội đồng huỷ hóa đơn phải có đại diện lãnh đạo, đại diện bộ phận kế toán);

- Bảng kiểm kê hoá đơn cần hủy ghi chi tiết: tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số lượng hóa đơn hủy (từ số… đến số… hoặc kê chi tiết từng số hoá đơn nếu số hoá đơn cần huỷ không liên tục);

- Biên bản hủy hóa đơn (các thành viên Hội đồng huỷ hóa đơn phải ký vào biên bản hủy hóa đơn và chịu trách nhiệm trước pháp luật nếu có sai sót);

- Thông báo kết quả hủy hoá đơn phải có nội dung: loại, ký hiệu, số lượng hóa đơn hủy từ số… đến số, lý do hủy, ngày giờ hủy, phương pháp hủy (mẫu số 3.11 Phụ lục 3 ban hành kèm theo Thông tư 39/2014/TT-BTC).

Hồ sơ hủy hóa đơn được lưu tại công ty. Riêng Thông báo kết quả hủy hoá đơn được lập thành hai (02) bản, một bản lưu, một bản gửi đến cơ quan thuế quản lý trực tiếp chậm nhất không quá năm (05) ngày kể từ ngày thực hiện huỷ hoá đơn.

Câu hỏi 18: Thủ tục đặt in hóa đơn?

Trả lời: Tổ chức kinh doanh khi phát hành hoá đơn cần gửi đến cơ quan thuế quản lý trực tiếp hồ sơ sau:

- Thông báo phát hành hoá đơn (theo mẫu số 3.5 Phụ lục 3 ban hành kèm theo Thông tư 39/2014/TT-BTC).

- Hoá đơn mẫu.

(Căn cứ khoản 1, điều 9 của Thông tư 39/2014/TT-BTC ngày 31/3/2014 của BTC)

Câu hỏi 19: Điều kiện để tạo hóa đơn đặt in?

Trả lời: Căn cứ theo quy định tại khoản 1 điều 8 của Thông tư 39/2014/TT-BTC ngày 31/03/2014 của BTC quy định về đối tượng được tạo hoá đơn đặt in là:

"- Tổ chức kinh doanh mới thành lập thuộc đối tượng được tự in hóa đơn nhưng không sử dụng hóa đơn tự in thì được tạo hóa đơn đặt in để sử dụng cho các hoạt động bán hàng hóa, cung ứng dịch vụ.

– Tổ chức kinh doanh, doanh nghiệp không thuộc đối tượng mua hóa đơn của cơ quan thuế được tạo hóa đơn đặt in để sử dụng cho các hoạt động bán hàng hóa, cung ứng dịch vụ.”

Căn cứ quy định nêu trên nếu Công ty không thuộc đối tượng được cơ quan thuế bán hóa đơn thì sẽ được tạo hóa đơn đặt in.

Trước khi đặt in hóa đơn lần đầu, tổ chức kinh doanh, doanh nghiệp phải gửi đến cơ quan thuế quản lý trực tiếp đề nghị sử dụng hóa đơn đặt in (Mẫu số 3.14 Phụ lục 3 ban hành kèm theo Thông tư 39/2014/TT-BTC)

Ngày 15/05/2016, Bộ lao động thương binh và xã hội ban hành Thông tư 08/2016/TT-BLĐTBXH

Thông tư này hướng dẫn việc thu thập, lưu trữ, tổng hợp, cung cấp, công bố, đánh giá về tình hình tai nạn lao động và sự cố kỹ thuật gây mất an toàn, vệ sinh lao động nghiêm trọng.

* Điểm đáng lưu ý:

Người sử dụng lao động có trách nhiệm đánh giá, công bố tình hình tai nạn lao động xảy ra tại cơ sở của mình theo quy định sau:

– Định kỳ 06 tháng, hằng năm, đánh giá, công bố tình hình tai nạn lao động xảy ra tại cơ sở cho người lao động được biết.

– Thông tin phải được công bố trước ngày 10 tháng 7 đối với số liệu 06 tháng và trước ngày 15 tháng 01 năm sau đối với số liệu cả năm;

– Thông tin công bố phải được niêm yết công khai tại trụ sở của cơ sở và cấp tổ đội, phân xưởng (đối với các tổ đội, phân xưởng có xảy ra tai nạn lao động) và đăng tải trên trang thông tin điện tử của cơ sở (nếu có).

* Người sử dụng lao động có trách nhiệm phải công bố các thông tin sau:

– Số vụ tai nạn lao động, số vụ tai nạn lao động chết người;

– Số người bị tai nạn lao động, số người bị chết do tai nạn lao động;

– Nguyên nhân chủ yếu xảy ra tai nạn;

– Thiệt hại do tai nạn lao động;

– Sự biến động (về số lượng, tỷ lệ) các số liệu thống kê quy định tại các điểm a, b, c và d khoản này so với cùng thời kỳ hoặc giai đoạn báo cáo; phân tích nguyên nhân biến động và hiệu quả của các biện pháp phòng chống tai nạn lao động.

Thông tư có hiệu lực từ 01/07/2016

- THÔNG BÁO LỊCH NGHỈ TẾT NGUYÊN ĐÁN ẤT TỴ 2025

- Hướng dẫn quyết toán thuế thu nhập doanh nghiệp mới nhất năm 2025

- Hướng dẫn đăng ký mã số thuế thương mại điện tử để kê khai thuế, nộp thuế online

- Tổng hợp 7 điểm mới của Luật Thuế giá trị gia tăng 2024 có hiệu lực từ 01/07/2025

- Quy định, Đối tượng và cách tính về thuế GTGT bảo hiểm

- Các Trường Hợp Được Khoanh Tiền Thuế Nợ? (mới nhất)

- 7 điểm mới trong chính sách BHXH 2025 cần biết

- 8 Công việc Kế toán và HR phải làm trước khi kết thúc năm 2024

- Một Doanh Nghiệp Được Cấp Tối Đa Bao Nhiêu Mã Số Doanh Nghiệp

- Hướng dẫn hạch toán hàng về trước hóa đơn về sau chi tiết